位置:

位置:

2021中國生物降解塑料行業(yè)競爭格局及市場份額

發(fā)布時間:2021-10-22 16:35

來源:轉(zhuǎn)載

作者:前瞻產(chǎn)業(yè)研究院

1、中國生物降解塑料行業(yè)競爭梯隊

我國目前生物降解塑料的產(chǎn)量處于導入期向成長期的過渡階段����,大量企業(yè)暫時未實現(xiàn)大規(guī)模量產(chǎn),因此目前市場集中度較高���。

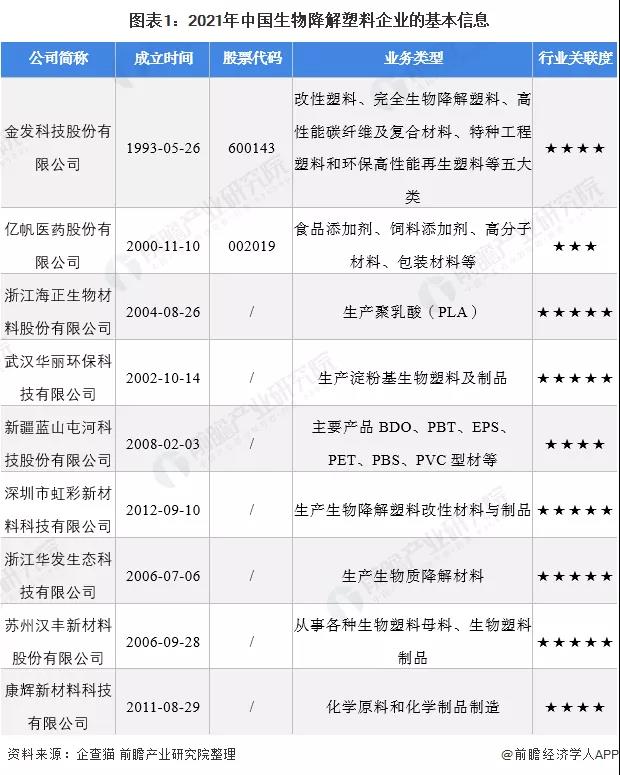

目前���,實現(xiàn)量產(chǎn)的企業(yè)包括金發(fā)科技股份有限公司(600143)、億帆醫(yī)藥股份有限公司(002019)�、浙江海正生物材料股份有限公司、武漢華麗環(huán)?��?萍加邢薰?��、新疆藍山屯河科技股份有限公司、深圳市虹彩新材料科技有限公司�、浙江華發(fā)生態(tài)科技有限公司、蘇州漢豐新材料股份有限公司����、康輝新材料科技有限公司等。

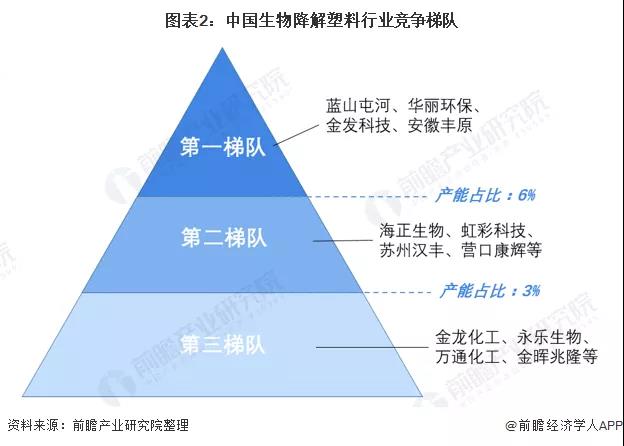

我國的生物降解塑料行業(yè)按照產(chǎn)能占比大致分為三個梯隊��。處在第一梯隊的產(chǎn)能占比超過6%的有藍山屯河����、華麗環(huán)保��、金發(fā)科技���、安徽豐原;處在第二梯隊的企業(yè)產(chǎn)能占比超過3%�,包括海正生物、虹彩科技�����、蘇州漢豐�、營口康輝等;處在第三梯隊的企業(yè)產(chǎn)能規(guī)模較小�,企業(yè)包括金龍化工、永樂生物���、萬通化學��、金暉兆隆等���。

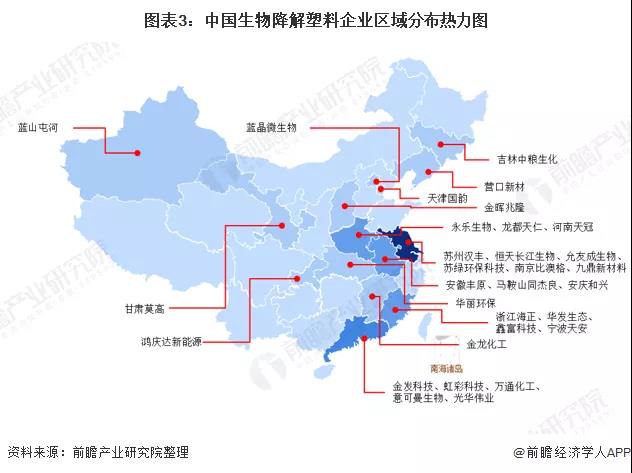

按照生物降解塑料代表性企業(yè)的注冊地分析,大量行業(yè)的企業(yè)聚集在東部省市�����,其中以江蘇以及廣東為代表���。東北以及西部地區(qū)也均有企業(yè)布局����。

2����、中國生物降解塑料行業(yè)市場份額

目前,我國擁有一定規(guī)模的產(chǎn)能的企業(yè)并不多�����,以新疆藍山屯河���、武漢華麗環(huán)保�、金發(fā)科技�����、安徽豐原�����、浙江海正、虹彩科技公司�、蘇州漢豐公司等企業(yè)為主,其中新疆藍山屯河市場份額為15.4%�����,位居我國第一�����;武漢華麗環(huán)保及金發(fā)科技以7.7%并列第二;市占率超過5.5%的還包括安徽豐原�、浙江海正。

目前����,在已經(jīng)公開披露的產(chǎn)能中,中國淀粉基生物降解塑料企業(yè)產(chǎn)能前三的企業(yè)為華麗環(huán)保����、虹彩科技、蘇州漢豐����;PLA生產(chǎn)企業(yè)前三為安徽豐原��、浙江海正�、吉林中糧生化�;PBAT生產(chǎn)企業(yè)前三為藍山屯河、金發(fā)科技����、康輝新材�����;PBS生產(chǎn)企業(yè)前三為藍山屯河���、萬通化工���、金暉兆隆;PHA生產(chǎn)企業(yè)前三為蘇綠環(huán)保科技���、天津國韻��、藍晶微生物���。

3�、中國生物降解塑料行業(yè)市場集中度

中國生物降解塑料行業(yè)CR2為23.08%�,CR3為30.77%,CR4為37.18%���,CR5為42.95%����、CR10為64.49%�����。由此可見我國中國生物降解塑料行業(yè)市場集中度較高��。

4���、中國生物降解塑料行業(yè)企業(yè)布局及競爭力評價

由于行業(yè)整體處于導入期向成長期過渡��,除了藍山屯河其他企業(yè)的生產(chǎn)規(guī)模較小���。部分企業(yè)已經(jīng)開始建廠擴張,實現(xiàn)產(chǎn)能的釋放����。基于目前的產(chǎn)能�、未來擬建的產(chǎn)能�����、生產(chǎn)產(chǎn)品的類別以及銷售布局情況����,總體上述藍山屯河、康輝新材相較于我國其他的生物降解塑料企業(yè)具有較強的市場競爭力���。

5、中國生物降解塑料行業(yè)競爭狀態(tài)總結

從五力競爭模型角度分析�����,目前中國生物降解塑料行業(yè)內(nèi)部的競爭較小�,但隨著產(chǎn)能釋放將全面加劇競爭激烈程度。目前����,上游原材料目前均處于供不應求現(xiàn)狀,上游議價能力強�;生物降解塑料下游市場已經(jīng)從買方市場轉(zhuǎn)變?yōu)橘u方市場,下游議價能力較弱�����。生物降解塑料行業(yè)存在較高的技術壁壘、固定資產(chǎn)壁壘等�����,進入和退出整體壁壘相對較高���,潛在進入者威脅較?��。簧锝到馑芰暇哂休^高競爭力�����,因為其他種類的降解塑料的降解條件相對較為苛刻����,所以替代品威脅較小。